«Cuando los precios suben sin freno, los bancos regalan el dinero y los pisos se venden en 24 horas… no estás en el paraíso, estás en el preludio de una buena bofetada económica.» — Juan Carlos Calvo, mediador en apuros y cazador de burbujas.

El déjà vu de los ladrillos: una anécdota real

Corría el año 2006, y un vecino de Cuenca (pongamos que se llama Paco) vendió su piso de 80m² por 300.000€. «¡Lo vendo y me voy de alquiler, que esto no puede subir más!», dijo entre risas. A los dos años, ese mismo piso se vendía a duras penas por 170.000€. Paco, visionario accidental, se hizo famoso en su barrio y todavía hoy le invitan a las cañas.

Casi 20 años después, los precios de la vivienda vuelven a sonar a tambor de guerra. ¿Estamos reviviendo otra burbuja? Veamos:

Las 4 razones para pensar que sí estamos en una burbuja inmobiliaria

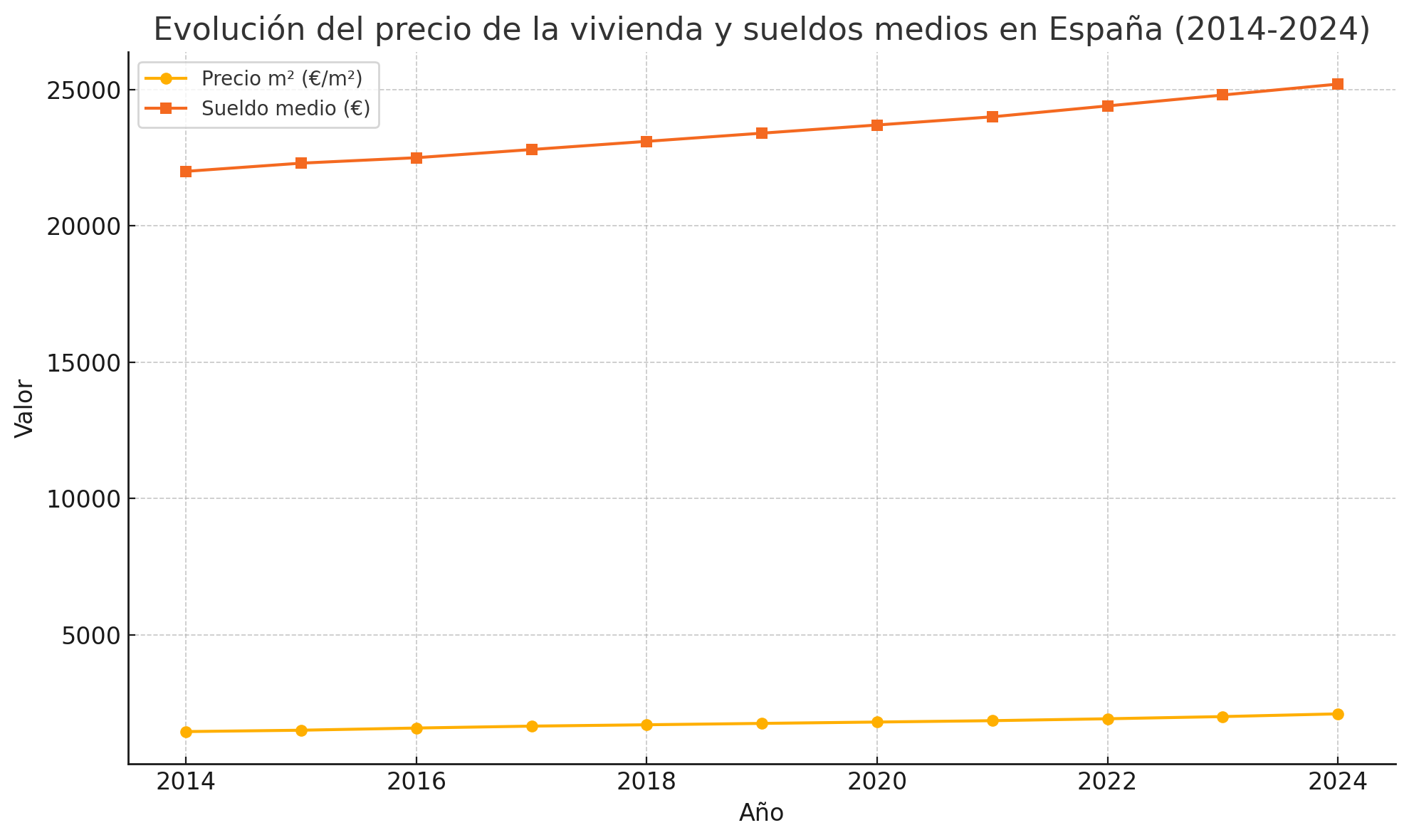

1. Los precios han subido un 35% desde 2014

Según datos del INE y del portal Idealista, el precio medio por metro cuadrado en España ha subido un 35% desde 2014. En ciudades como Madrid, Barcelona o Málaga, la subida supera el 50%. ¡Y eso sin contar reformas decorativas con LED y vinilos que simulan ladrillo visto!

Gráfico: Evolución del precio de la vivienda en España (2014-2024) ✅

2. Los sueldos no acompañan

Mientras que los precios se han disparado, el salario medio ha aumentado solo un 9% en el mismo periodo. Esto ha provocado que el esfuerzo financiero para comprar una vivienda sea ya de 7,6 años de sueldo íntegro en ciudades como Valencia o Palma. ¿Te suena insostenible? Es porque lo es.

3. Compra masiva por fondos e inversores

En algunas zonas, hasta el 30% de las operaciones las firman fondos de inversión, grandes tenedores o extranjeros que pagan al contado. Esto infla artificialmente la demanda y distorsiona los precios reales para el comprador medio.

4. Bajada de tipos = barra libre hipotecaria

La bajada de tipos del BCE ha devuelto el dinero fácil a escena. Algunas hipotecas vuelven al 1,5%, incluso menos. Ya se oyen frases tipo: «Mi banco me ha ofrecido el 100% de la tasación y un Alexa gratis.»

Las 4 razones para pensar que no estamos en una burbuja

1. No hay tanta sobreoferta como en 2008

En la anterior burbuja se construían más de 700.000 viviendas al año. Hoy no llegamos a 100.000. La oferta no está desbordada, aunque la demanda esté tensionada.

2. Hay más control bancario

Tras la crisis de 2008, los bancos están más regulados. El Banco de España obliga a conceder hipotecas responsables, y los límites de endeudamiento son más estrictos. La morosidad hipotecaria ronda el 2,5%, lejos del 8% de entonces.

3. Mucha compra es al contado

Entre fondos, extranjeros y herencias, una gran parte de las compras actuales se hace sin hipoteca. Eso significa menos exposición al impago y menor efecto dominó si algo se tuerce.

4. El Euríbor aún está moderado

Aunque ha subido en 2023-2024, sigue lejos de los picos de 2007 (cuando rozó el 5%). La presión hipotecaria, aunque creciente, todavía no es alarmante.

¿Qué podría pinchar la burbuja? El cisne negro

Un «cisne negro» es un evento inesperado, de alto impacto, que nadie vio venir… hasta que lo tienes nadando en el salón.

Estos son los tres cisnes negros que podrían resetear el mercado:

- Colapso del turismo internacional: Si una crisis global hace caer el turismo, muchas zonas infladas por la compra para alquiler vacacional se vendrían abajo.

- Subida súbita de tipos por inflación desbocada: Si el BCE sube tipos a contrarreloj, muchas hipotecas variables podrían volverse impagables.

- Crisis política o geopolítica en Europa: Una guerra, un Brexit 2.0 o una crisis institucional fuerte pueden hundir la inversión extranjera en España.

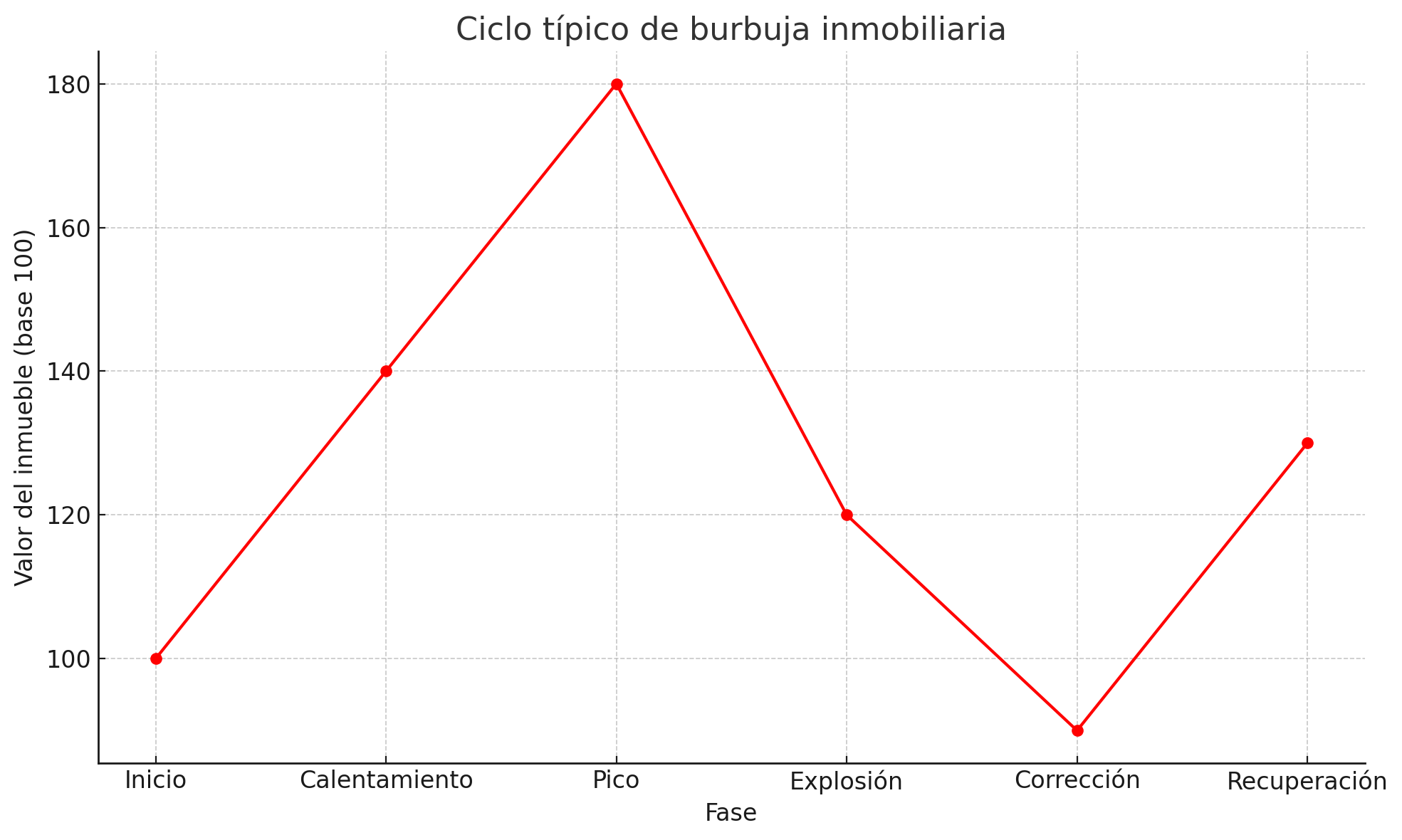

¿Cada cuánto se repiten estas burbujas?

Históricamente, las grandes burbujas inmobiliarias siguen un patrón casi bíblico:

- Japón (1989)

- España (2008)

- EE.UU. (2007)

Todas tienen en común una década de calentamiento, seguidas de una caída del 30-50% en precios reales, y un periodo de 6-8 años para recuperar niveles previos.

Gráfico: Ciclo típico de burbuja inmobiliaria (calentamiento, explosión, corrección) ✅

Estamos en 2025. Si tomamos 2014 como el inicio del rebote, ya llevamos más de 10 años de subida. Tic, tac.

¿Cuánto tiempo tengo para vender si la burbuja explota?

Desde que se detecta el pinchazo hasta que los precios caen en picado, suelen pasar entre 6 y 18 meses, dependiendo del shock y del mercado local. Es decir, no hay botón de pausa: si esperas «a ver qué pasa», puede que cuando reacciones ya estés un 20% por debajo del pico. Por eso, si estás pensando en vender y hay señales de burbuja, mejor hoy que mañana.

¿Tiene sentido vender con pérdidas tras el pinchazo?

A veces sí. Vender con un 10-15% de pérdida puede ser más inteligente que esperar 7 años a que el mercado recupere, mientras sigues pagando comunidad, IBI, reparaciones y rezando por un repunte. Si además tienes una hipoteca pendiente, puede salirte más barato vender con pérdida que refinanciar a tipos más altos o afrontar impagos.

¿Qué zonas caerán primero y cuáles resistirán mejor?

- Más vulnerables: zonas de costa con fuerte peso del turismo (Alicante, Málaga, Canarias), barrios gentrificados, y ciudades donde los precios han crecido sin lógica local (Murcia, Valencia, Sevilla).

- Más resilientes: áreas metropolitanas con demanda estructural fuerte (Madrid centro, Barcelona zonas prime, Bilbao), o núcleos industriales donde la vivienda sigue teniendo lógica económica.

Como regla: donde más rápido subió, más rápido caerá. Y donde el alquiler no cubre ni el 2% de rentabilidad, el pinchazo será más violento.

Preguntas frecuentes (FAQ)

¿Qué es una burbuja inmobiliaria?

Es cuando los precios de la vivienda suben por encima del valor real sostenible, impulsados por la especulación más que por la demanda real.

¿Cómo saber si mi ciudad está en burbuja?

Si el precio/m² sube mucho más rápido que los sueldos, si las viviendas tardan horas en venderse y si empiezas a ver «pisos con encanto» a 70.000€ en barrios donde antes costaban 30.000€.

¿Es buen momento para comprar?

Si compras para vivir y puedes asumir la hipoteca sin agobios, no hay momento perfecto. Pero si compras esperando revalorizar en 1-2 años… cuidado.

¿Y si explota la burbuja?

Caerán los precios, subirán los embargos y muchos se quedarán atrapados en hipotecas con casas que valen menos de lo que deben.

Cuando todos compran, tú piensa en vender (o esperar)

Warren Buffett decía: «Sé codicioso cuando otros tienen miedo, y temeroso cuando otros son codiciosos.» Ahora todos quieren comprar, las visitas a pisos parecen conciertos y los bancos reparten dinero como si fueran ONG. Quizá es momento de parar y mirar desde la barrera.

Si necesitas ayuda para vender un inmueble complicado, herencias con varios propietarios o hipotecas que no puedes pagar, yo me dedico a eso. Trabajo directamente con fondos como Hipogés, Servihábitat, Axactor, Link o Gescobro. Mira cómo puedo ayudarte aquí: https://salirdelfondo.es

En resumen

- ¿Hay señales de burbuja? Sí.

- ¿Hay argumentos para pensar que esta vez es diferente? También.

- ¿Habrá un cisne negro? Probablemente, y no vendrá con música de ballet.

Lo mejor que puedes hacer ahora no es comprar a lo loco, sino informarte bien, hacer números y tener un plan B.