Empezamos con 60.000 euros en el bolsillo, suficiente para plantear una estrategia más ambiciosa: comprar dos pisos de 100.000 euros cada uno. Vamos a financiar el 80% del valor mediante hipotecas, dejando 30.000 euros de entrada por piso.

Con un interés fijo del 2,5% a 30 años, y alquilando cada piso por 600 euros netos al mes tras descontar gastos, la idea es sencilla:

- Los inquilinos pagan las hipotecas.

- Usamos el capital generado y la revalorización de los inmuebles para comprar más propiedades en el futuro.

- En 25 años, tendrás un patrimonio consolidado que te permitirá jubilarte con ingresos pasivos estables.

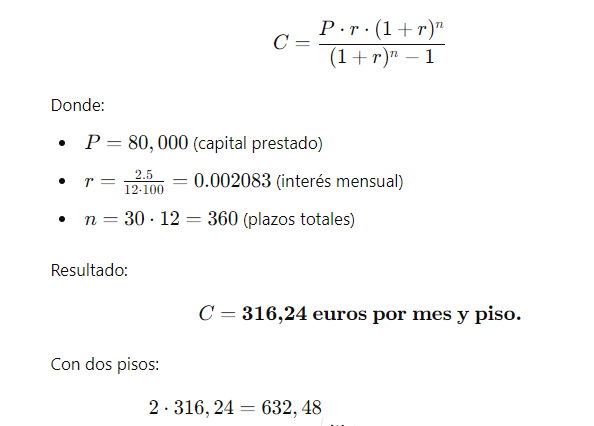

Paso 1: Cálculo inicial de las dos hipotecas

Cada piso tiene una hipoteca de 80.000 euros. La cuota mensual (préstamo francés) es de:

Los alquileres generan 1.200 euros mensuales en total, dejando un margen de 567,52 euros netos al mes para cubrir imprevistos, ahorrar o reinvertir.

Paso 2: Rentabilidad anual y revalorización

Suponiendo una revalorización moderada del 3% anual, cada piso incrementa su valor en 3.000 euros por año. En 5 años:

- Valor de cada piso: 115.927 euros.

- Patrimonio total (dos pisos): 231.854 euros.

Esto, sumado a la amortización de hipoteca, genera capital suficiente para financiar una tercera propiedad.

Paso 3: Adquirimos el tercer piso

Tras 5 años, refinanciamos uno de los pisos para liberar 20.000 euros adicionales y comprar un tercer piso, también de 100.000 euros, con las mismas condiciones de hipoteca.

Ahora tienes:

| Propiedad | Hipoteca pendiente | Cuota mensual | Ingreso por alquiler |

|---|---|---|---|

| Piso 1 | 64.000 € | 316,24 € | 600 € |

| Piso 2 | 64.000 € | 316,24 € | 600 € |

| Piso 3 | 80.000 € | 316,24 € | 600 € |

Ingreso neto mensual:

- Alquileres: 1.800 €.

- Hipotecas: 948,72 €.

- Beneficio neto: 851,28 € al mes.

Paso 4: Escalar la estrategia

Repetimos el proceso cada 5 años, adquiriendo nuevos pisos con los ahorros acumulados y refinanciaciones. A los 25 años, habrás acumulado 8 propiedades siguiendo esta estrategia, todas completamente pagadas al finalizar el plazo de las hipotecas.

| Propiedad | Valor estimado (tras revalorización) | Ingreso mensual |

|---|---|---|

| Piso 1 | 209.378 € | 600 € |

| Piso 2 | 209.378 € | 600 € |

| Piso 3 | 181.440 € | 600 € |

| Piso 4 | 160.000 € | 600 € |

| Piso 5 | 140.000 € | 600 € |

| Piso 6 | 120.000 € | 600 € |

| Piso 7 | 100.000 € | 600 € |

| Piso 8 | 100.000 € | 600 € |

Patrimonio total: 1.219.196 euros.

Ingreso mensual neto: 4.800 euros.

¡Jubilación garantizada!

Paso 5: El lado oscuro del plan

Por supuesto, ningún plan es perfecto, y hay riesgos importantes que debes considerar:

- Crisis inmobiliarias: Una caída del mercado podría reducir la valoración de tus pisos y dificultar las refinanciaciones.

- Vacantes y morosidad: Si no encuentras inquilinos o si alguno deja de pagar, tus ingresos pasivos se ven comprometidos.

- Imprevistos legales y fiscales: Los impuestos sobre la renta y el patrimonio pueden reducir tus márgenes.

- Gestión compleja: Manejar 8 propiedades implica tiempo, esfuerzo y, probablemente, contratar a un gestor.

Simulación de amortización de un piso en 30 años

| Año | Capital amortizado | Intereses pagados | Deuda pendiente |

|---|---|---|---|

| 1 | 1.900 € | 2.895 € | 78.100 € |

| 5 | 10.250 € | 13.100 € | 69.750 € |

| 10 | 22.000 € | 23.800 € | 58.000 € |

| 15 | 37.500 € | 33.200 € | 42.500 € |

| 30 | 80.000 € | 50.000 € | 0 € |

El «cuento de la lechera» moderno

Aunque este plan parece infalible, recuerda que cualquier cambio inesperado (un cisne negro, como una crisis global) puede desbaratarlo. La clave del éxito radica en la gestión inteligente de los riesgos y en tener un colchón financiero para imprevistos.

Conclusión: Realidad o sueño?

Con disciplina, estrategia y un mercado favorable, este plan puede convertir 60.000 euros en una jubilación de lujo. Pero no olvides que la mejor inversión es la que se adapta a tu situación personal y tolerancia al riesgo.