1. Introducción: ¿viaje en el tiempo hipotecario?

Si pudiéramos subirnos a un DeLorean con euríborometro integrado, ¿en qué años pulsaríamos “comprar” y cuándo “vender” un piso madrileño? Desde 1990 el mercado de la capital ha vivido tres burbujas, dos crisis y un confinamiento que giró el tablero. En este artículo analizamos los cinco mejores años para comprar y los cinco top para vender, combinando precio por m², tipo hipotecario y contexto económico.

(Spoiler: 2007 no es tan bueno como crees… y 2013 fue un chollo que pocos aprovecharon por miedo.)

2. Anécdota verídica: La azotea “indie” de Malasaña (1994‑2005)

En 1994, Luis, batería de un grupo indie, compró un ático destartalado en Malasaña por 11 millones de pesetas (≈ 66 000 €). Hipoteca al 12 % TAE (sí, duele). Aguantó reformas y mortis cuotas. En 2005 lo vendió por 360 000 € a un ejecutivo tecnócrata. Se mudó a la sierra con la plusvalía. Hoy dice: “El mejor bolo de mi vida fue firmar aquella venta”. Moraleja: el timing es (casi) todo.

3. Metodología exprés (para que el cuñado no refunfuñe)

- Fuente precios: series Fomento (€/m² vivienda libre) + portales para 2020‑2024.

- Hipotecas: tipos medios BdE a 15‑25 años.

- Ratio esfuerzo: cuota inicial / salario medio madrileño (INE).

- Criterio “mejor comprar”: precio ‑40 % del pico anterior y euríbor bajo.

- Criterio “mejor vender”: precio pico + euríbor todavía asequible (para que haya compradores).

4. Top 5 años para comprar en Madrid

| # | Año | €/m² (constantes 2024) | Euríbor (%) | % esfuerzo* | Por qué fue ganga |

|---|---|---|---|---|---|

| 1 | 2013 | 1 950 | 0,50 | 27 % | Bancos liquidando stock (-45 % vs 2007) |

| 2 | 1996 | 1 420 | 7,3 | 30 % | Pre‑euro, precios planísimos tras crisis 93; hipotecas bajaban por primera vez |

| 3 | 2020 | 2 650 | -0,2 | 31 % | Covid shock: rebajas urgentes + tipos negativos |

| 4 | 2001 | 2 100 | 4,1 | 34 % | Antes de la gran burbuja; euríbor aún razonable |

| 5 | 2009 | 2 400 | 1,2 | 35 % | El crash ya era evidente; bancos empezaban a negociar |

*Esfuerzo calculado para hipoteca a 25 años 80 % LTV.

Mini‑análisis de 2013 (el win absoluto)

- Precio medio: ‑45 % respecto a 2007.

- Ofertas reales: Sareb subastando pisos de banco con descuentos adicionales 15‑20 %.

- Problema: miedo al paro; solo inversores o hipercautos compraron.

5. Top 5 años para vender en Madrid

| # | Año | €/m² (constantes 2024) | Euríbor (%) | Nº hipotecas firmadas | Motivo fiesta |

|---|---|---|---|---|---|

| 1 | 2007 | 3 550 | 4,5 | 120 000 | Pico histórico de precios, crédito fácil, compradores en fila |

| 2 | 2022 | 3 100 | 1,0 | 85 000 | Post‑pandemia, euforia teletrabajo y tipos aún bajos |

| 3 | 2018 | 2 850 | 0,2 | 78 000 | Recuperación sólida, turismo récord fomentó compra‑alquiler |

| 4 | 1999 | 2 450 | 4,4 | 60 000 | Llegada del euro, boom tecnológico, salarios subiendo |

| 5 | 2004 | 3 050 | 2,5 | 105 000 | Burbuja en plena expansión pero tipos bajísimos impulsa demanda |

Zoom 2007 (la cima)

- Anuncios subían 1 % al mes.

- Hipotecas al 140 % LTV para “reformas y coche”.

- Riesgo: si esperaste un año más, tu valor cayó 15 %.

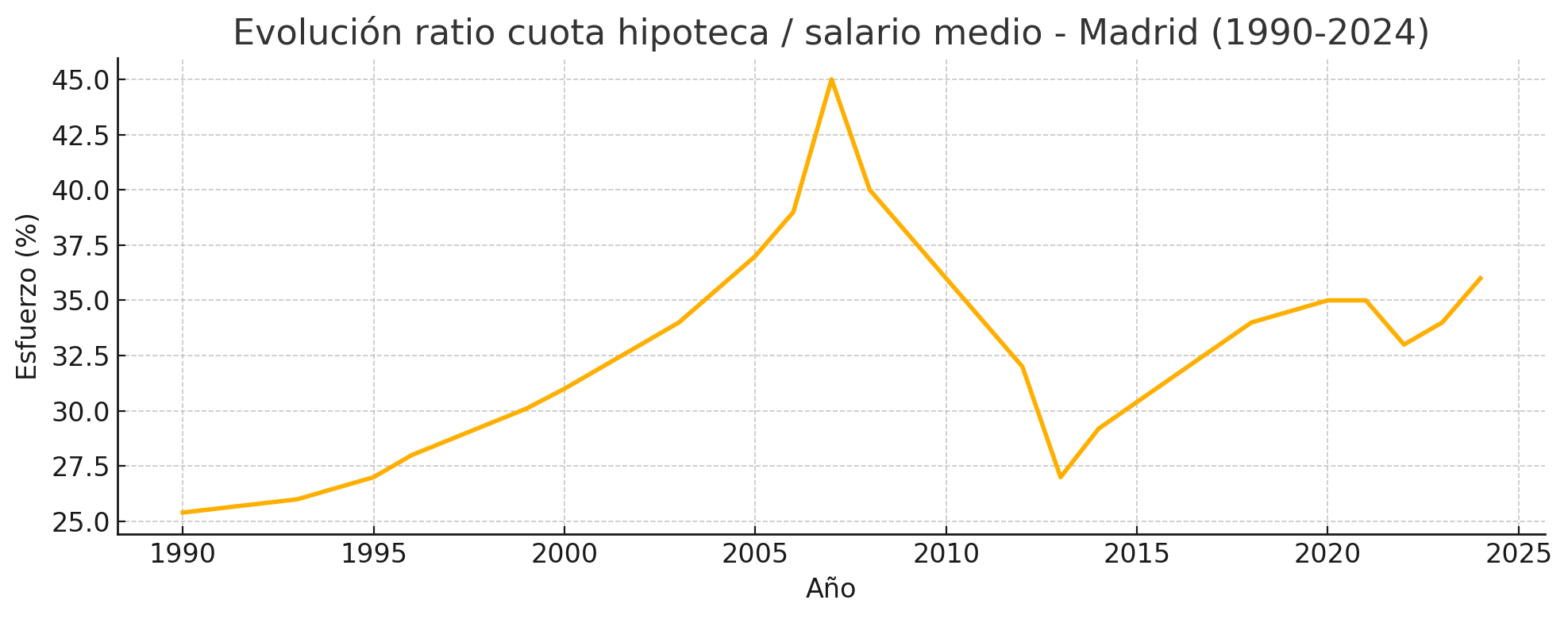

6. Gráfico cuotas vs. salario (1990‑2024)

7. FAQ (para la sobremesa familiar)

Si 2013 fue tan bueno para comprar, ¿por qué la gente no lo hizo?

Miedo, paro 20 %, bancos exigían 30 % de entrada.

2022 fue top para vender, ¿y ahora?

Con euríbor 4 %, poder comprador baja; 2025 podría no igualar.

Comprar hoy 2025 es mala idea?

Depende: precios se moderan y euríbor quizá baje en 2026; mi bola de cristal está en revisión.

Hipoteca fija o mixta en 2025?

Fija: paz mental; mixta si crees en bajadas fuertes a 5 años.

8. Reflexión con humor: el deporte olímpico del “si hubiera…”

En el bar, todos aseguran que habrían comprado en 2013 y vendido en 2007. Claro: también ganarían la lotería comprando el número correcto. La realidad es que los mejores años suelen parecer terroríficos en tiempo real (compra) o “esto nunca baja” (venta).

9. ¿Cómo puedo ayudarte?

- Mediación en ejecuciones hipotecarias y negociaciones con fondos de inversión: si tu ‘mejor año’ resultó ser el peor y la cuota te asfixia.

- Compra de proindivisos: si tú quieres vender ahora (buen año) pero tu socio prefiere esperar.

Escribe en salirdelfondo.es y afinamos tu propio viaje temporal, sin DeLorean pero con datos.