1. Introducción: Del Puente de Piedra a la máquina del tiempo hipotecaria

¡Salta al Delorean – Zeta Edition! Desde 1990 la capital del Ebro ha vivido su propia montaña rusa ladrillera: Expo 2008, la Gran Recesión, el renacer post‑Covid y ahora el pulso del Euríbor. ¿Cuándo habría sido oro puro comprar y cuándo vender una vivienda zaragozana? Aquí van unas ideas sazonadas con estadísticas locales, tabla de esfuerzo hipotecario y anécdotas de bar ‘El Plata’ para coronar los 5 mejores años de compra y los 5 top de venta.

(Spoiler: 1995 fue ganga si te tragabas tipos al 11 %, 2013 fue Black Friday a mitad de agosto y 2022 hizo volar carteles de “se vende” más rápido que el cierzo en la Plaza del Pilar.)

2. Anécdota histórica verídica: El piso “judías con chorizo” de Las Delicias (1991‑2019)

En 1991, Mariluz, cocinera en la base de la OPEL, compró un pisico en Calle Fray Julián Garcés por 5,4 millones de pesetas (≈ 32 500 €). Hipoteca fija al 14 % (sí, quema). Pero Mariluz no falló ni una cuota mientras horneaba sus famosas judías con chorizo. En 2006 el tasador le ofreció 190 000 €; Mariluz dijo “ay, qué barbaridad” y siguió en su cocina. Crac de 2008, Expo Zaragoza, bajón. Finalmente vendió en 2019 por 155 000 € a un enfermero de sector San José. Moraleja: 2006 era la cima para vender; 1991 un chollazo para comprar si aguantabas el interés.

3. Cómo medimos “el mejor año” (para que tu cuñado de Valdespartera no gruña)

- Precio €/m²: Serie histórica Ministerio de Vivienda + FIA.

- Euríbor / Tipo medio: Banco de España (préstamos a ≥ 3 años).

- Salario medio Aragón: INE, base 2024 € constantes.

- Esfuerzo: cuota inicial / salario medio.

- Reglas:

- Mejor comprar: precio ≥ 35 % por debajo del último pico + Euríbor bajo (< 2 %).

- Mejor vender: precio pico + Euríbor ≤ 2,5 % (facilita demanda).

4. Top 5 años para comprar en Zaragoza

| # | Año | Precio €/m² (const 2024) | Euríbor (%) | Esfuerzo%* | ¿Por qué ganga? |

|---|---|---|---|---|---|

| 1 | 2013 | 1 100 | 0,50 | 22 % | Desplome post‑crisis (-43 % vs 2007), bancos liquidan stock Expo 08 |

| 2 | 1995 | 700 | 10,7 | 28 % | Pre‑euro, precios estancados, sueldos subiendo, mercado dormido |

| 3 | 2020 | 1 250 | -0,2 | 25 % | Covid: vendedores urgentes; tipos negativos |

| 4 | 2002 | 1 120 | 3,5 | 30 % | Antes del “boom Expo”, Euríbor razonable, obras VPO activas |

| 5 | 2009 | 1 300 | 1,3 | 31 % | Crash detectado, descuentos promotoras 15‑20 % |

*Hipoteca 80 % LTV, 25 años.

Zoom 2013 (el San Valero de los compradores)

- Precio = mínimo de la serie: -43 % vs 07.

- Subastas Sareb reventando Delicias, San José y centro con descuentos extra.

- Riesgo: paro Aragón 19 %, bancos pidiendo 30 % de entrada y aval de padres… con su piso ya hipotecado.

5. Top 5 años para vender en Zaragoza

| # | Año | Precio €/m² (const 2024) | Euríbor (%) | Hipotecas firmadas | Fiesta vendedora |

|---|---|---|---|---|---|

| 1 | 2007 | 1 930 | 4,5 | 21 000 | Expo 08 a la vista, bancos al 120 % LTV, pisos ‘off‑plan’ volaban |

| 2 | 2022 | 1 650 | 1,0 | 15 300 | Teletrabajo, ahorro Covid, tipos bajos; presión inversora alquiler |

| 3 | 2018 | 1 480 | 0,2 | 14 100 | Recuperación turismo, Amazon Plaza & reforzado |

| 4 | 1999 | 1 200 | 4,1 | 12 800 | Optimismo euro, primera ola VPO reconvertida |

| 5 | 2004 | 1 680 | 2,3 | 18 900 | Burbuja en ascenso, hipotecas “euríbor + 0,45” regaladas |

2007: el cénit maño

- Anuncios subían 1,2 % al mes.

- Aval bancario para comprarte el coche con la hipoteca.

- Advertencia de abuelo: “Cuando hasta el frutero habla de comprar para vender, vende tú.”

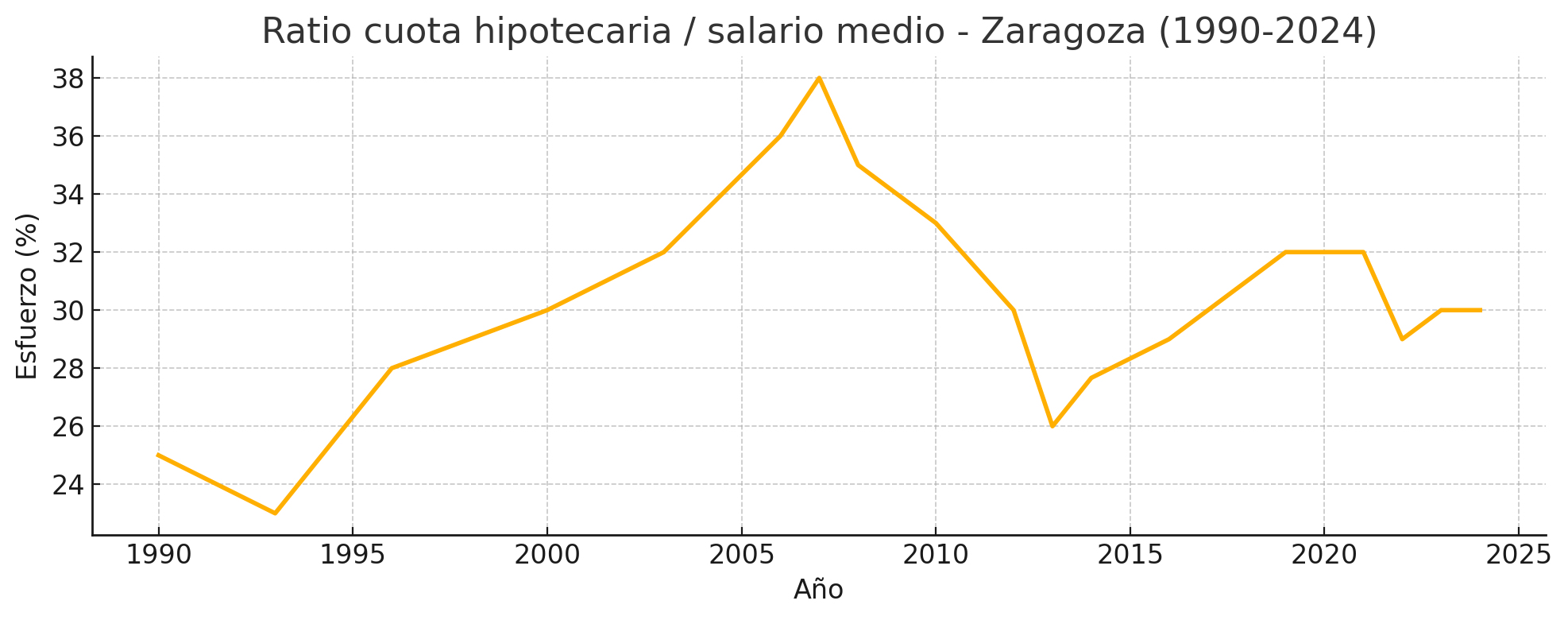

6. Gráfico narrativo: esfuerzo cuota vs. salario (1990‑2024)

La línea arranca 25 % en 1990, cae a 23 % en 1993 (crisis), sube a 28 % en 1996 (tipo alto), se estabiliza 30‑32 % 2001‑03, vuela al 38 % en 2007, desploma a 26 % en 2013 y hoy ronda 30 % (2024) por efecto Euríbor 4 %.

7. Preguntas frecuentes (FAQ)

¿Por qué Zaragoza sufrió menos burbuja que Madrid?

Demanda más estable, suelo municipal abundante, Expo controló cierta oferta nueva.

¿Comprar 2025 o esperar?

Si Euríbor baja y precios se moderan, 2026 puede ser dulce. Pero si encuentras ganga hoy, el tiempo en mercado pesa.

¿Cuál es el barrio más “value” ahora?

Valdefierro y Almozara combinan precios todavía bajos y buena conexión al centro.

Fija o mixta en 2025?

Fija si odias sorpresas. Mixta puede rebajar cuota 5 años; luego juegas a la carta Euríbor.

Vender en 2024 o guardar para 2026 Mundial?

Con Euríbor 4 %, menos compradores. Si tu piso es prime (Centro, Romareda) todavía hay apetito; periferia igual tendrá que ajustar 3‑5 %.

8. Humor maño: “Si hubiera…” y el cierzo financiero

Todo zaragozano conoce uno que “casi compra” en 1995 y “casi vendió” en 2007. Como el cierzo, el arrepentimiento sopla fuerte… pero no sirve de nada sin paraguas de datos. Los mejores años parecen locura cuando ocurren.

9. Conclusiones: crononauta inmobiliario

- Comprar: 2013, 1995 y 2020 fueron billetes VIP si tenías coraje y ahorros.

- Vender: 2007 y 2022 permitieron plusvalías astronómicas con demanda viva.

- Moral: la oportunidad se ve clara en el retrovisor; la clave es tener datos (y nervios) en tiempo real.

10. ¿Cómo te ayudo yo?

- Mediación en ejecuciones hipotecarias y negociaciones con fondos de inversión – Si tu mejor año se volvió pesadilla.

- Compra de proindivisos – Si tu cuñado quiere esperar a 2028 y tú vender ya.

Contáctame en salirdelfondo.es. Haremos que tu cronología maña no acabe en tragedia griega.

11. ¡Comparte y conviértete en cronista del ladrillo zaragozano!

Reenvía a quien piense que los pisos “siempre suben” o a los que sueñan con comprar tras la próxima bajada. Así tendrán material para el vermú.