Invertir en ladrillo parece fácil: compras, esperas y vendes. Pero si te lanzas sin estrategia, sin estudiar la estacionalidad del mercado, sin analizar tu flujo de caja… puedes acabar como Portishead: un grupo británico que en 1994 rozó la gloria absoluta y, cuando todo el mundo esperaba el segundo asalto, se desmoronó.

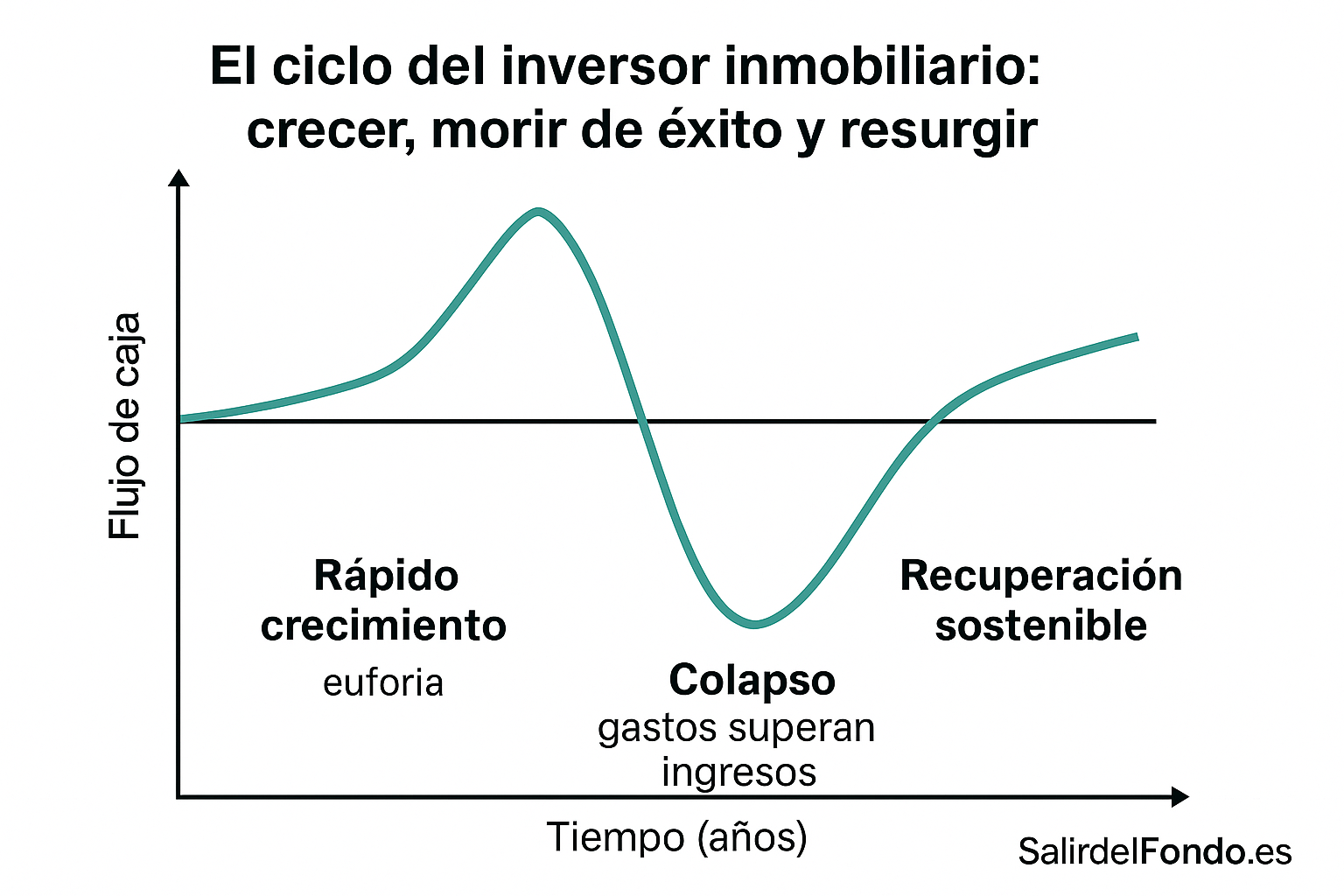

Y sí, esto pasa también en la inversión inmobiliaria: puedes morir de éxito si no sabes gestionar tu crecimiento.

Hoy veremos 7 lecciones financieras basadas en datos, ejemplos y errores reales que te ayudarán a invertir sin convertir tu cartera en un disco de culto… que nadie compra.

1. ¿Qué significa “morir de éxito” en inversión inmobiliaria?

En el mundo financiero, morir de éxito significa que tu proyecto crece tan rápido que tus costes, riesgos y deudas aumentan más deprisa que tus beneficios.

Ejemplos claros:

- Compras 5 apartamentos en Torrevieja porque “se venden solos” y descubres que solo se llenan en julio y agosto → te comes 10 meses de gastos.

- Financias la compra con préstamos variables sin cubrir riesgos → suben los tipos y te ahogan las cuotas.

- No calculas la fiscalidad → el IRPF, el AJD o la plusvalía municipal te dejan tiritando.

💡 Dato clave: según el Banco de España, en 2024 el 36% de los inversores particulares en inmobiliario infravaloraron sus gastos financieros, y un 24% reconoce haber vendido con pérdidas por falta de planificación.

2. Portishead y el síndrome del éxito rápido 🎧

En 1994, Portishead sacó su álbum “Dummy”. Ganaron el Mercury Prize, vendieron millones… y se bloquearon. La presión era tan grande que tardaron 11 años en publicar otro disco.

¿Te suena? En inversión inmobiliaria pasa igual:

Compras un piso, lo alquilas rápido, crees que ya eres el lobo de Wall Street, y… te lanzas a por tres más sin liquidez ni colchón financiero.

Resultado: el mercado se frena, tus inquilinos se van, la hipoteca te ahoga… y tú eres Portishead en 1998.

3. 7 lecciones para no “morir de éxito” en el ladrillo 🧱

Aquí viene lo bueno: las reglas de oro para no acabar como un one-hit wonder.

Lección 1. Conoce tu mercado (y su estacionalidad)

El gran enemigo del inversor novato es pensar que todo el año es agosto.

Ejemplo real:

- En Torrevieja, la ocupación media anual de alquiler turístico es 48%.

- En cambio, en Valencia ciudad, la ocupación media supera el 78%.

📊 Fuente: INE, informe 2024 sobre turismo residencial.

Tip: utiliza datos oficiales de estacionalidad antes de comprar. Si tu cash flow depende de un par de meses al año, tienes un problema.

Lección 2. No compres más rápido de lo que puedes gestionar

Un 41% de los pequeños inversores inmobiliarios en España acumula deuda de más del 70% del valor de sus activos (Banco de España, 2023).

La regla de oro:

No inviertas más del 30% de tus ingresos en pasivos inmobiliarios hasta que los primeros activos generen flujo estable.

Lección 3. Negocia con cabeza (y con datos)

Aquí entra el Teorema de Coase: los problemas se resuelven hablando, pero con información sólida.

Si quieres comprar un piso con hipoteca en ejecución, habla con el banco, negocia plazos, intereses y condiciones.

Si ya estás endeudado, considera acuerdos extrajudiciales para evitar embargos.

🔗 Enlace interno recomendado: Cómo y por qué debes resolver ya tus problemas con la hipoteca

Lección 4. Diversifica (aunque sea dentro del ladrillo)

Si todos tus pisos están en zonas turísticas ultraestacionales, dependes del sol… y de Ryanair.

Mejor combina:

- Un piso urbano en alquiler tradicional.

- Un apartamento turístico en zona consolidada.

- Un local comercial con contrato largo.

Lección 5. Calcula bien tu rentabilidad neta 💰

La mayoría calcula la rentabilidad bruta y se cree millonaria. Error.

Rentabilidad neta = (ingresos anuales – todos los gastos) / precio de compra × 100

Incluye TODO:

- Comunidad

- IBI

- Seguro

- Mantenimiento

- Vacíos de alquiler

Si te sale por debajo del 4% neto, piénsatelo dos veces.

Lección 6. Ten plan B (y C)

El mercado cambia rápido. Si dependes de Airbnb y la normativa se endurece, tu plan puede saltar por los aires.

Siempre ten preparada una alternativa de alquiler tradicional o venta rápida para no quedarte bloqueado.

Lección 7. Rodéate de expertos

Abogados, fiscalistas, mediadores… no lo veas como gasto, sino como inversión en no arruinarte.

🔗 Enlace interno recomendado: Vender un inmueble con embargos: qué debes saber

4. Estadísticas clave del mercado inmobiliario 2024 📊

| Indicador | España | Costa Blanca (Torrevieja) | Cantabria |

|---|---|---|---|

| Precio medio €/m² | 2.100 € | 1.850 € | 1.920 € |

| Rentabilidad bruta media | 6,1% | 7,2% | 5,4% |

| Ocupación media anual alquiler | 73% | 48% | 62% |

| Subida de precios anual 2023 | +6,3% | +8,7% | +5,1% |

Fuente: Idealista Data, INE y Ministerio de Vivienda.

5. Preguntas frecuentes 🧐

¿Qué hago si ya estoy “pillado” con varias hipotecas?

Negocia antes de llegar a ejecución. Si no, acude a un mediador para buscar daciones en pago o ventas rápidas.

¿Qué zonas son menos estacionales para invertir?

- Valencia, Málaga y Bilbao → alta demanda todo el año.

- Evita microzonas ultra turísticas salvo que tengas estrategia clara.

¿Es buen momento para invertir?

Depende: los precios suben, pero los tipos podrían bajar en 2025. Si negocias bien, hay oportunidades reales.

Conclusión

El ladrillo es seguro… si sabes lo que haces. Si te lanzas sin plan, puedes terminar como Portishead: un debut glorioso y una década de silencio.

Controla tu flujo de caja, entiende tu mercado, diversifica y, si las cosas se complican, habla antes de que sea tarde.

Y recuerda: en inversión inmobiliaria, el éxito mal gestionado puede ser tu peor enemigo.